มูลค่าทั่วโลกของสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) จะเพิ่มขึ้นอย่างรวดเร็วจาก 100 ล้านยูโรในปัจจุบันเป็น 213 พันล้านยูโรภายในปี 2030 เมื่อสกุลเงินเสมือนถูกนำมาใช้อย่างกว้างขวางมากขึ้นสำหรับผู้บริโภค การชำระเงินระดับชาติ ตามข้อมูลใหม่จาก Juniper Research

ภายในปี 2030 92% ของมูลค่ารวมของธุรกรรม CBDC ทั่วโลกจะได้รับการชำระภายในประเทศ เนื่องจากระบบการชำระเงินข้ามพรมแดนเผชิญกับการต่อสู้ที่ยากลำบากในการนำไปใช้ Juniper คาดการณ์ไว้

สกุลเงินดิจิทัลซึ่งได้รับการสนับสนุนโดยเงินคำสั่งแบบดั้งเดิม เช่น ดอลลาร์สหรัฐหรือปอนด์อังกฤษ สามารถขับเคลื่อนการรวมกลุ่มทางการเงินได้ เนื่องจากลูกค้าไม่จำเป็นต้องมีบัญชีธนาคารเพื่อรักษาไว้ แต่พวกเขาสามารถใช้ “กระเป๋าสตางค์ดิจิทัล” ที่เข้ารหัสซึ่งมีอยู่ในคลาวด์ บนคอมพิวเตอร์เดสก์ท็อปหรือแล็ปท็อป หรือแม้แต่บนอุปกรณ์จัดเก็บข้อมูล USB แทน

ภาพเวกเตอร์2016/Getty

ภาพเวกเตอร์2016/Gettyด้วยระบบการชำระเงินข้ามพรมแดน CBDC ผู้อพยพสามารถส่งเงินไปยังประเทศบ้านเกิดของตนได้โดยไม่ต้องจ่ายค่าธรรมเนียมที่อาจสูงเกินไปสำหรับการโอนเงินทางอิเล็กทรอนิกส์ ธุรกิจต่างๆ ยังสามารถชำระเงินข้ามพรมแดนสำหรับสินค้าและบริการได้ด้วยการชำระเงินที่ถูกกว่าและเร็วกว่ามาก

สกุลเงินดิจิทัลที่ได้รับการสนับสนุนจากธนาคารกลางจะช่วยลดต้นทุนในการพิมพ์และเปลี่ยนเงิน ช่วยปรับปรุงการตรวจจับการฉ้อโกง และทำให้ง่ายต่อการติดตามและกู้คืนเงินที่จ่ายให้กับผู้ฉ้อโกง ตามที่ Lou Steinberg อดีตประธานเจ้าหน้าที่ฝ่ายเทคโนโลยีของ Ameritrade กล่าว และการจัดการความปลอดภัยทางไซเบอร์ พันธมิตร. บริษัทวิจัย ซีทีเอ็ม อินไซท์ส

“มันจะช่วยลดความซับซ้อนและเพิ่มความเร็วในการชำระเงินข้ามพรมแดน ตลอดจนลดต้นทุนและความซับซ้อนในการประมวลผลเช็ค การโอนเงิน ฯลฯ” Steinberg กล่าวในการตอบกลับทางอีเมลถึง Computerworld “ต่างจากสกุลเงินดิจิทัลอย่าง Bitcoin สกุลเงินที่ได้รับการสนับสนุนจากความไว้วางใจและเครดิตเต็มรูปแบบของสหรัฐอเมริกาหรือรัฐบาลที่เชื่อถือได้อื่น ๆ จะให้ความมั่นใจว่ามูลค่าของสกุลเงินได้รับการจัดการอย่างระมัดระวัง รัฐบาลสามารถปรับทุกอย่างตั้งแต่ปริมาณเงินจนถึงดอกเบี้ยในขณะที่จัดการและรักษา มูลค่าของสกุลเงินคำสั่ง"

สกุลเงินดิจิทัลยังช่วยลดลักษณะการทำธุรกรรมเงินสดของผู้บริโภคโดยไม่เปิดเผยตัวตนอีกด้วย ในสถานที่เช่นจีนซึ่งมีการติดตามกิจกรรมการใช้จ่ายอย่างใกล้ชิด สิ่งนี้จะช่วยให้รัฐบาลรู้ว่าภาพยนตร์เรื่องใดที่แต่ละคนซื้อตั๋วหรือว่าพวกเขาใช้จ่ายเงินที่บาร์หรือไม่ สิ่งเหล่านี้ยากต่อการติดตามด้วยเงิน

สหรัฐอเมริกาเป็นผู้ติดตามที่ช้าเมื่อเทียบกับประเทศอื่นๆ เช่น จีนและหยวนดิจิทัล ในการพัฒนา CBDC ออสเตรเลีย จีน ไทย บราซิล อินเดีย เกาหลีใต้ และรัสเซีย มีโครงการนำร่องอยู่แล้วหรือจะเริ่มโครงการทดสอบในปีนี้ ภายในปี 2030 ธนาคารแห่งอังกฤษและกระทรวงการคลังของสหราชอาณาจักรวางแผนที่จะเปิดตัวเงินปอนด์ดิจิทัล CBDC หรือ "Britcoin"

จากข้อมูลของ Steinberg สิ่งสำคัญคือสกุลเงินดิจิทัลใดในประเทศที่จะถูกนำมาใช้อย่างกว้างขวางก่อน เนื่องจากรัฐบาลนั้นจะสามารถกำหนดกฎเกณฑ์ระดับโลกสำหรับคนอื่นๆ ส่วนใหญ่ได้ “ใครก็ตามที่สร้างระบบการชำระเงินระหว่างประเทศขนาดใหญ่ก่อน จะต้องมีมาตรฐานโดยพฤตินัย ซึ่งกลุ่มที่ยังไม่ปรับตัวจะต้องนำมาใช้” เขากล่าว “สหรัฐอเมริกายังคงสำรวจดอลลาร์ดิจิทัลต่อไปในขณะที่ประเทศอื่น ๆ ก้าวไปข้างหน้า เราต้องจัดลำดับความสำคัญของระบบการชำระเงินและการชำระหนี้ระหว่างประเทศโดยใช้ดอลลาร์ดิจิทัล ซึ่งเกือบจะเทียบเท่ากับเครือข่าย SWIFT รุ่นใหม่”

คุณลักษณะและมาตรฐานสามารถนำมาใช้ในการออกแบบการรักษาความลับหรือการกำกับดูแลและตรวจสอบย้อนกลับของรัฐได้ อาจรวมถึงสกุลเงินที่มีการใช้งานอย่างจำกัด เช่น ประเภทของดอลลาร์ที่สามารถใช้เพื่อการกู้คืนเท่านั้น แต่ไม่สามารถบันทึกได้ หรือคูปองอาหารดอลลาร์ดิจิทัล

“ในทางกลับกัน ประเทศอย่างคิวบามีสกุลเงินสองประเภท และจำกัดการใช้สกุลเงินประเภทเดียวสำหรับชาวต่างชาติเท่านั้น (เพื่อให้พวกเขารู้ว่าพลเมืองคนใดของพวกเขาเก็บเงินจากชาวต่างชาติ)” Steinberg กล่าว “หากเราต้องการมาตรฐานความเป็นส่วนตัวของตะวันตก เราต้องกำหนดมาตรฐาน หากเราต้องการให้เงินดอลลาร์ยังคงมีบทบาทเป็น 'สกุลเงินสำรอง' เราต้องกำหนดมาตรฐานสำหรับเครือข่ายข้ามพรมแดน การมาสายในเกมหมายความว่า คุณกำลังเล่นกับกฎของคนอื่น”

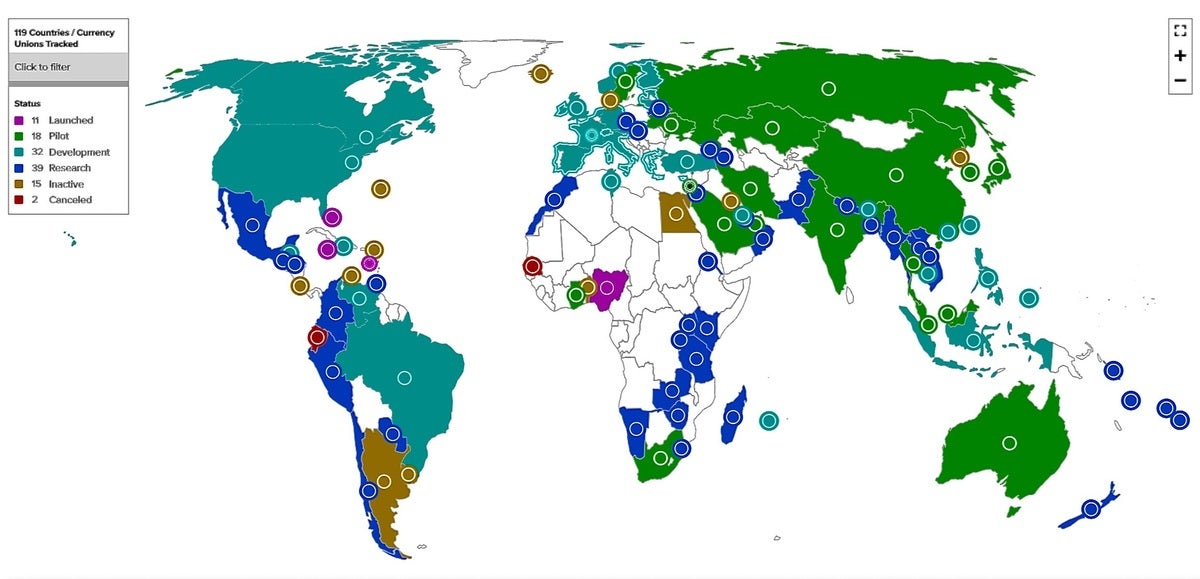

ประเทศทั้งหมด 114 ประเทศซึ่งคิดเป็น 95% ของ GDP โลกกำลังสืบสวนการสร้าง CBDC ตามรายงานของ Atlantic Council ซึ่งเป็นองค์กรคลังสมองในวอชิงตัน มีเพียง 10% เท่านั้นที่เปิดตัวเครือข่าย CBDC ทั่วไป สภาแอตแลนติกระบุว่าโครงการสิบหกเปอร์เซ็นต์อยู่ในขั้นนำร่อง 30% อยู่ระหว่างการพัฒนา และ 27% ยังอยู่ในขั้นตอนการวิจัย

“เรามาช้า. ข่าวดีก็คือว่าเรากำลังเริ่มตระหนักแล้ว” สไตน์เบิร์กกล่าวถึงสหรัฐอเมริกา

สภาแอตแลนติก

สภาแอตแลนติก

แผนที่จากสภาแอตแลนติกนี้แสดงให้เห็นถึงความสมบูรณ์ของโครงการ CBDC ทั่วโลก

ตัวอย่างเช่น ในเดือนมีนาคม 2022 ประธานาธิบดีโจ ไบเดนของสหรัฐอเมริกาได้ออกคำสั่งผู้บริหารเรียกร้องให้มีการวิจัยเพิ่มเติมเกี่ยวกับการพัฒนาสกุลเงินดิจิทัลของประเทศผ่านทางธนาคารกลางสหรัฐหรือ "รัฐบาลกลางสำรอง" คำสั่งดังกล่าวเน้นย้ำถึงความจำเป็นในการกำกับดูแลด้านกฎระเบียบที่มากขึ้นของสกุลเงินดิจิทัล ซึ่งถูกใช้สำหรับกิจกรรมที่ชั่วร้าย เช่น การฟอกเงิน Fed ได้ตรวจสอบการสร้าง CBDC มาหลายปีแล้ว

ผู้ร่างกฎหมายของสหรัฐฯ ยังได้เสนอร่างกฎหมายที่จะอนุญาตให้กระทรวงการคลังสหรัฐฯ สร้างเงินดอลลาร์ดิจิทัลได้ ดอลลาร์อิเล็กทรอนิกส์จะอนุญาตให้ผู้คนชำระเงินโดยใช้โทเค็นบนโทรศัพท์มือถือหรือบัตรแทนเงินสด

ในเดือนพฤศจิกายน ธนาคารกลางสหรัฐแห่งนิวยอร์กได้เริ่มพัฒนาต้นแบบ CDBC สำหรับค้าส่ง โครงการ CBDC ที่เรียกว่า Project Cedar ได้พัฒนากรอบงานที่ใช้บล็อกเชน ซึ่งคาดว่าจะเป็นโครงการนำร่องในระบบการชำระเงินหรือการชำระบัญชีข้ามชาติ โครงการนี้อยู่ในระยะที่ 2 เป็นการทดลองร่วมกับธนาคารกลางสิงคโปร์ เพื่อสำรวจประเด็นที่เกี่ยวข้องกับการทำงานร่วมกันของบัญชีแยกประเภทแบบกระจาย

เนื่องจาก CBDC ออกโดยธนาคารกลาง ในตอนแรกพวกเขาจะใช้สำหรับการชำระเงินในประเทศเป็นหลัก โดยการชำระเงินข้ามพรมแดนเกิดขึ้นเมื่อระบบถูกสร้างขึ้น และสร้างการเชื่อมโยงระหว่าง CBDC ที่ใช้โดยประเทศต่างๆ อย่างไรก็ตาม การยอมรับจากผู้ค้าปลีกและผู้ค้าข้ามพรมแดนจะมีความสำคัญต่อความสำเร็จของ CBDC

CBDC จะต้องมีกรอบการกำกับดูแลที่ซับซ้อน ซึ่งรวมถึงความเป็นส่วนตัว การคุ้มครองผู้บริโภค และมาตรฐานการป้องกันการฟอกเงิน ซึ่งจะต้องมีความเข้มแข็งก่อนที่จะนำเทคโนโลยีมาใช้ ตามที่สภาแอตแลนติกระบุ ระบบการชำระเงินใหม่อาจกระทบต่อวัตถุประสงค์ด้านความมั่นคงแห่งชาติของประเทศที่ใช้งานระบบดังกล่าว

“พวกเขาสามารถจำกัดความสามารถของสหรัฐฯ ในการติดตามการไหลเวียนข้ามพรมแดนและใช้มาตรการคว่ำบาตร” กลุ่มดังกล่าวกล่าว “ในระยะยาว การขาดความเป็นผู้นำของอเมริกาและการกำหนดมาตรฐานอาจส่งผลกระทบทางภูมิรัฐศาสตร์ โดยเฉพาะอย่างยิ่งหากจีนและประเทศอื่น ๆ ยังคงรักษาความได้เปรียบผู้เสนอญัตติรายแรกในการพัฒนา CBDC”

Steinberg เห็นด้วยโดยกล่าวว่าระบบที่กระจายอย่างเต็มรูปแบบมีความเสี่ยง "ทั้งกระเป๋าเงินนั้นจะถูกขโมยทางอิเล็กทรอนิกส์และความถูกต้องของธุรกรรม (ฉันทามติ) สามารถถูกหลอกได้ ระบบที่ได้รับการออกแบบมาอย่างดีอาจมีความปลอดภัยในปัจจุบันและ "พร้อมสำหรับอนาคต" “ระบบที่ออกแบบมาไม่ดีจะนำไปสู่การโจรกรรมและการฉ้อโกงในวงกว้าง” เขากล่าว

การวิจัยของ Juniper ระบุว่าจนถึงปัจจุบัน ยังคงขาดการพัฒนาผลิตภัณฑ์เชิงพาณิชย์เกี่ยวกับ CBDC โดยมีแพลตฟอร์มเพียงไม่กี่แห่งที่ธนาคารกลางสามารถใช้ประโยชน์ได้ ซึ่งเป็นปัจจัยจำกัดที่สำคัญสำหรับตลาดปัจจุบัน

Nick Maynard ผู้จัดการฝ่ายวิจัยของ Juniper กล่าวว่า "ในขณะที่การชำระเงินข้ามพรมแดนมีค่าใช้จ่ายสูงและการทำธุรกรรมช้า แต่บริเวณนี้ไม่สำคัญต่อการพัฒนา CBDC" “เนื่องจากการนำ CBDC มาใช้นั้นมีความเฉพาะเจาะจงในแต่ละประเทศ จึงขึ้นอยู่กับเครือข่ายการชำระเงินข้ามพรมแดนเพื่อเชื่อมโยงระบบ ซึ่งจะทำให้อุตสาหกรรมการชำระเงินในวงกว้างได้รับประโยชน์จาก CBDC”

เพื่อให้ประสบความสำเร็จ แพลตฟอร์ม CBDC ใดๆ จะต้องมีเครือข่ายทางการเงินแบบ end-to-end ที่สมบูรณ์ รวมถึงความสามารถในการค้าส่ง กระเป๋าเงินดิจิทัล และการยอมรับจากร้านค้า Juniper กล่าว

หนึ่งในความท้าทายสำหรับธนาคารกลางคือการหาวิธีเปิดใช้งาน CBDC ที่เพิ่มมูลค่าให้กับระบบการชำระเงินที่มีอยู่ ตามรายงานของ Gartner Research ความสำเร็จของ CBDC ยังขึ้นอยู่กับ "ความสามารถในการตั้งโปรแกรม" ที่เปิดใช้งานโดยสัญญาอัจฉริยะ Gartner โต้แย้งในรายงานเดือนมกราคม

“เพื่อพิสูจน์การลงทุนใน CBDC เพิ่มเติม นักพัฒนากำลังทดลองเพิ่มความสามารถในการตั้งโปรแกรมเข้าไปในห่วงโซ่มูลค่าการชำระเงินที่เปิดใช้งาน CBDC” Gartner กล่าว “ดังนั้น CIO ของธนาคารจึงต้องเตรียมพร้อมสำหรับการเปลี่ยนแปลงครั้งนี้”

ในฐานะที่เป็นส่วนหนึ่งของ Digital Yuan หรือ e-CNY ที่กำลังดำเนินอยู่ เช่น โครงการนำร่อง ธนาคารแห่งประเทศจีน เฉิงตู กำลังใช้สัญญาอัจฉริยะเพื่อจัดการเงินฝากสำหรับกิจกรรมนอกหลักสูตรของโรงเรียน เช่น ทัศนศึกษาพิพิธภัณฑ์ การใช้ CBDC e-CNY ช่วยลดการพึ่งพาบุคคลที่สามในการจัดการการคืนเงิน หากชั้นเรียนถูกยกเลิกหรือนักเรียนไม่สามารถเข้าร่วมได้ Gartner กล่าว

ประเทศเช่นรัสเซียและจีนกำลังเห็นว่าการชำระเงินที่อาศัยโครงสร้างพื้นฐานและสกุลเงินของสหรัฐฯ อาจได้รับผลกระทบจากการคว่ำบาตรอย่างไร และกำลังดำเนินการเพื่อพัฒนาทางเลือกอื่น Steinberg กล่าว

“สิ่งหนึ่งที่ต้องจับตามองคือจีน” สไตน์เบิร์กกล่าว โดยอ้างถึงโครงการ mBridge “ในระดับชาติ พวกเขาจำเป็นต้องป้องกันไม่ให้การชำระเงินทางอิเล็กทรอนิกส์ส่งต่อไปยังบริษัทเทคโนโลยี และไม่ต้องสงสัยเลยว่าเห็นประโยชน์ของการเฝ้าระวังผู้บริโภคที่มากขึ้น ในระดับสากล พวกเขาได้นำร่องการชำระเงินข้ามพรมแดนและการชำระหนี้กับธนาคารในประเทศต่างๆ เช่น ประเทศไทย และสหรัฐอาหรับเอมิเรตส์ นั่นคือข้อกังวลในปัจจุบัน”

ลิขสิทธิ์ © 2023 IDG Communications, Inc.