Incluso antes de la Orden Ejecutiva (EO) del presidente Joe Biden de la Casa Blanca la semana pasada, Estados Unidos había estado explorando la creación de una moneda digital del banco central (CBDC). Pero sus esfuerzos han quedado muy por detrás de otros países.

En la orden ejecutiva, Biden pidió a varias agencias y reguladores de EE. UU. que intensifiquen su exploración de una forma digital del dólar, similar en algunos aspectos a las criptomonedas, como bitcoin, pero mucho más estable. Biden hizo un llamado al Sistema de la Reserva Federal (Fed) y otros organismos de control para desarrollar recomendaciones sobre cómo cerrar las brechas regulatorias, mitigar los riesgos económicos y responder a los problemas de seguridad cibernética relacionados con el cambio criptográfico.

Actualmente, sin embargo, Estados Unidos está jugando a ponerse al día con otros países que ya están usando o probando CBDC o tokens digitales. Las consecuencias de otro adelantamiento de Estados Unidos podrían ser graves.

“Creo que Estados Unidos se ha dado cuenta de que está muy por detrás de otros países, especialmente de China, que está tecnológica y políticamente por delante”, dijo Ananya Kumar, subdirectora de monedas digitales en el Centro de GeoEconomía del Consejo Atlántico, en Washington DC.

“Si no creamos los nuestros, los estándares los establecerán otros países que ya se dan cuenta de los beneficios de esta innovación, y Estados Unidos se quedará atrás”, dijo Kumar. "La EO se ha pronunciado con mucha fuerza a favor del liderazgo estadounidense en estos temas. Hasta ahora, Estados Unidos no ha centrado sus esfuerzos coordinados en esto".

Los miembros del Atlantic Council, un grupo de expertos, y la secretaria del Tesoro de EE. UU., Janet Yellen, testificaron ante el Congreso el verano pasado sobre los méritos y desafíos de las CBDC, que son más rápidas, más baratas de administrar y más seguras que las criptomonedas, o incluso el efectivo tradicional.

"Este sigue siendo un espectáculo del salvaje oeste y necesitamos claridad regulatoria para domarlo", dijo Avivah Litan, analista prominente y vicepresidente de la firma de investigación Gartner. "Las agencias reguladoras tienen puntos de vista diferentes sobre las criptomonedas".

Por ejemplo, la Comisión de Bolsa y Valores de los Estados Unidos (SEC), la Comisión de Comercio de Futuros de Productos Básicos (CFTC), el Tesoro y el Servicio de Impuestos Internos (IRS) no están unificados en sus definiciones y tratamiento regulatorio para las criptomonedas, y las responsabilidades y jurisdicciones regulatorias son claro entre ellos (por ejemplo, a través de/entre la CFTC y la SEC), explicó Litan.

"También hay múltiples esfuerzos en competencia en el Congreso por la legislación relacionada con las criptomonedas, la mayoría de los cuales no han sido aprobados", dijo Litan. "Esperemos que la orden ejecutiva aclare los roles y cómo se manejan las criptomonedas en el futuro".

De los países o regiones con los cuatro bancos centrales más grandes -Estados Unidos, la Unión Europea, Japón y Reino Unido-, Estados Unidos es el más rezagado, según el Atlantic Council. Y China ha ampliado el programa piloto de su CBDC minorista, e-CNY, al mismo tiempo que prohíbe el uso de criptomonedas. Nigeria lanzó su CBDC, e-Naira, en octubre de 2021 para uso minorista.

"China, Tailandia, los Emiratos Árabes Unidos y muchos otros países también están explorando proyectos transfronterizos, lo que indica su interés en establecer estándares tecnológicos y políticos a nivel internacional", dijo Kumar en una publicación de blog la semana pasada.

Uno de los problemas con la falta de estándares internacionales y supervisión regulatoria es que las criptomonedas pueden ser utilizadas por grupos criminales para actividades nefastas y países deshonestos para eludir las redes de mensajería financiera tradicionales. Por ejemplo, al enfrentarse a un número creciente de sanciones tras la invasión de Ucrania, es probable que Rusia esté utilizando criptomonedas para realizar comercio transfronterizo de forma anónima.

“Para empezar, se necesitan estándares de privacidad y protección del consumidor”, dijo Kumar. "Europa actualmente lidera el mundo con esto y cualquiera que quiera comerciar con ellos debe cumplir con estos estándares. Actualmente es un sistema muy fragmentado, y aquí es donde necesita organismos internacionales para crear estándares que funcionen a su favor. "

La moneda digital, incluidas las criptomonedas, ha experimentado un crecimiento explosivo en los últimos años, superando una capitalización de mercado de € 3 billones en noviembre pasado (frente a € 14 mil millones cinco años antes). Las encuestas sugieren que alrededor del 16% de los adultos estadounidenses, alrededor de 40 millones de personas, han invertido, intercambiado o usado criptomonedas. Más de 100 países están explorando o probando CBDC, una forma digital de la moneda soberana de un país.

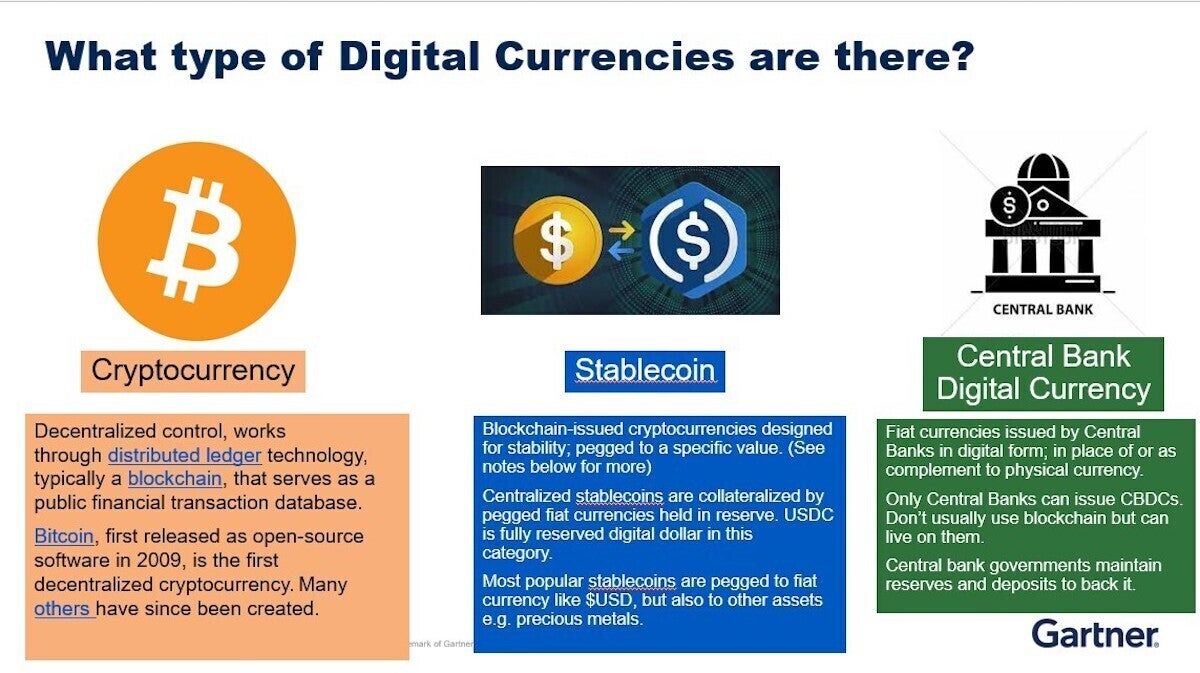

A grandes rasgos, existen tres tipos de moneda digital:

- CRIPTOMONEDAScomo bitcoin y Ethereum, creados y comercializados en tecnología de contabilidad distribuida (DLT) de cadena de bloques;

- เหรียญที่มั่นคงcomo Tether y USD Coin, respaldadas por monedas fiduciarias como el dólar estadounidense;

- Moneda digital del banco central (CBDC), o monedas fiduciarias emitidas por los bancos centrales en forma digital y no están clasificadas como criptomonedas.

Las personas que compran y venden monedas digitales usan billeteras digitales que contienen claves de cifrado públicas y privadas. Las claves públicas se utilizan para enviar o recibir monedas digitales; las claves privadas aseguran que nadie pueda robárselo al titular, porque solo ellos tienen el código. Las transacciones de moneda digital se registran a través de un libro mayor electrónico en línea que, en el caso de las CBDC, generalmente es operado por un banco central. En contraste, las criptomonedas, como bitcoin, se transfieren y rastrean en un libro de contabilidad electrónico público llamado "cadena de bloques", que es mantenido por "mineros" de moneda digital o personas que usan computadoras para generar criptomonedas.

Las criptomonedas ofrecen anonimato a vendedores y compradores a través del cifrado, pero ese mismo cifrado garantiza que las transacciones sean inmutables o inmutables.

Sin embargo, algunos proyectos de CBDC utilizan tecnología de contabilidad distribuida (DLT) de cadena de bloques, la misma tecnología utilizada por bitcoin y otras criptomonedas públicas.

Suecia, por ejemplo, está probando una cadena de bloques DLT para su moneda digital, y estas monedas pueden interactuar con otras CBDC. Por ejemplo, el yuan digital chino se puede transferir mediante un puente, una puerta de enlace u otro protocolo de interoperabilidad a una DLT/Blockchain "como lo hicieron", dijo Litan.

Gartner

Gartner

Los tres errores tipográficos de las criptomonedas.

Los bancos ya han probado la moneda estable como método de pago transfronterizo para aumentar o reemplazar los rieles financieros tradicionales, como SWIFT, la red de mensajería financiera más grande del mundo.

JP Morgan y Wells Fargo probaron su propia moneda estable para manejar acuerdos internos con sus socios comerciales. A diferencia de las transacciones transfronterizas a través de las redes de mensajería de liquidación tradicionales, que pueden tardar tres días o más en liquidarse, las transacciones en criptomonedas son casi instantáneas y no hay cargos.

Incluso antes de la orden ejecutiva de Biden, Estados Unidos estaba considerando la creación de un dólar digital respaldado por el gobierno federal a través del Proyecto Hamilton, una colaboración entre el Banco de la Reserva Federal de Boston y la Iniciativa de Moneda Digital (MIT DCI) del Instituto de Tecnología de Massachusetts.

El objetivo del proyecto Hamilton es crear un diseño de CBDC y obtener una comprensión práctica de los desafíos y oportunidades técnicas. “Nuestro objetivo principal era diseñar un procesador central de transacciones que cumpliera con los requisitos sólidos de velocidad, rendimiento y tolerancia a fallas de un gran sistema de pago minorista”, afirma el resumen del proyecto de Hamilton.

La Reserva Federal también publicó recientemente un documento de orientación de CBDC; actualmente se encuentra en la etapa de comentarios públicos hasta el 22 de mayo.

Gartner

GartnerHoy, ochenta y siete países (que representan más del 90 % del PIB mundial) están explorando una CBDC con 45 bancos centrales; en mayo de 2020, solo 35 países estaban considerando una CBDC, según el Atlantic Council.

Nueve países ya han lanzado una moneda digital. Nigeria es la última con e-Naira, la primera CBDC fuera del Caribe.

Al mismo tiempo, 15 países han lanzado pilotos de CBDC para probar las aguas, incluidos China, Rusia, Arabia Saudita y Sudáfrica, Singapur, Corea del Sur y Tailandia. “China está mucho más avanzada que Estados Unidos y probó un libro mayor distribuido multinacional para pagos transfronterizos con Tailandia, los Emiratos Árabes Unidos y Hong Kong hace aproximadamente un año”, dijo Litan.

En 2019, dos de las economías más grandes de Medio Oriente, los Emiratos Árabes Unidos y Arabia Saudita, lanzaron un piloto de CBDC bilateral llamado Proyecto Aber. El proyecto concluyó que DLT puede facilitar con éxito las transacciones transfronterizas.

"El proyecto logró con éxito sus objetivos clave, que incluyen el uso de una nueva solución basada en DLT para pagos interbancarios transfronterizos en tiempo real entre bancos comerciales sin la necesidad de mantener y conciliar las cuentas de Nostro entre sí", a Estudio multinacional concluido. "Esto promete abordar las ineficiencias y los costos inherentes a los mecanismos de pago transfronterizos existentes".

En febrero de 2021, los Emiratos Árabes Unidos se unieron a China, Hong Kong y Tailandia en una prueba transfronteriza conjunta de CBDC. Este "Puente de moneda digital de múltiples bancos centrales (m-CBDC)" probará el uso de DLT para pagos en moneda extranjera, dijo el Atlantic Council.

Sin estándares globales y coordinación internacional, sin embargo, cualquier sistema de pago transfronterizo basado en CBDC podría enfrentar importantes problemas de interoperabilidad en el futuro, según el Atlantic Council.

Kumar dijo que Estados Unidos tenía que actuar con rapidez si quería ponerse al día con lo que habían estado haciendo otras naciones.

“Estados Unidos no ha centrado su esfuerzo coordinado en esto, y este es el momento en que estamos empezando a pensar en ello más seriamente de lo que lo hemos hecho”, dijo. "De lo contrario, nos perderemos las aplicaciones de esta innovación. Nos perderemos la utilidad de esta tecnología y cómo las innovaciones reguladas pueden traer beneficios financieros a nuestra sociedad. Y nos perderemos soluciones más baratas y rápidas". y pagos más seguros".

ลิขสิทธิ์ © 2022 IDG Communications, Inc.